Il 2022 è stato certamente un anno segnato dalla paura, o meglio da diverse pesanti preoccupazioni. Alcune di queste sono andate attenuandosi, come quella pandemica, altre sono andate crescendo con l’inizio e il drammatico perdurare della guerra in Ucraina.

In parallelo, una delle preoccupazioni, riconducibile agli effetti derivati dagli eventi predetti, che ha fortemente impattato l’andamento delle economie, ha riguardato le crescenti tensioni inflazionistiche, ovvero l’innalzamento del livello dei prezzi che nel corso dei mesi si è globalmente verificato.

Eppure l’anno, nei Paesi dell’eurozona, non era iniziato male: l’uscita dal Covid dava spazio alla riapertura delle attività e alla ripresa del commercio internazionale. L’economia ricominciava a respirare anche aiutata dalle politiche monetarie espansive della BCE e dalla ripresa della domanda mondiale. Il promettente scenario ha però avuto breve vita. Già nell’ultima settimana di febbraio, con l’invasione russa in territorio ucraino, il quadro geopolitico e le connesse derivate economiche mutavano radicalmente.

L’importanza e il peso delle principali connessioni commerciali dei due Paesi è sinteticamente estrapolabile dai dati UN FAO (Amis Market monitor) riguardanti gli approvvigionamenti alimentari. Rispetto alle quantità mondiale delle esportazioni del 2021 la Russia e l’Ucraina hanno congiuntamente fornito una quota pari al 34% del grano, del 27% di orzo, del 55% dell’olio di girasole, dell’81% dei panelli di girasole (alimento base per la zootecnia), il 17 % di mais. Sempre con riferimento al settore primario non va poi dimenticato il contributo che le produzioni di questi Paesi (nel caso va aggiunta anche la Bielorussia, considerata la sua compartecipazione al conflitto) danno alle esportazioni globali di fertilizzanti: il 23% circa, con quote prossime al 15% per quelli a base di fosforo, al 34% per quelli a base potassio e del 18% per quelli a base di azoto. D’altra parte è proprio dalla Russia e dalla Bielorussia che derivano le maggiori quantità delle materie base per il nutrimento agrario: circa la metà della produzione mondiale di nitrato di ammonio, il 38% del potassio, il 23% di ammoniaca e il 12% di urea.

Ovviamente, il conflitto e il conseguente blocco sanzionatorio introdotto contro la Russia hanno amplificato gli effetti della pandemia rendendo ancora più caotico il versante delle catene di fornitura di altre importanti merci di approvvigionamento. Il contraccolpo sulle quotazioni internazionali di alcuni preziosi minerali e metalli (come il nickel, il titanio, il palladio, l’alluminio e di alcune altre “terre rare” estratte in Ucraina) è stato pressoché immediato. Ne sono derivati ripensamenti e nuove valutazioni dei rischi per settori strategici ad elevato investimento tecnologico. Percorsi e catene produttive che si erano consolidati durante la globalizzazione sono stati riconsiderati assumendo nuovi orientamenti: il barometro delle delocalizzazioni e delle dipendenze economiche degli approvvigionamenti ha in molti casi subito un forte spostamento verso riorganizzazioni finalizzate al reshoring (rientro in patria delle catene produttive accompagnato da forniture provenienti da “paesi amici”).

La minore disponibilità dei prodotti ucraini e le sanzioni commerciali introdotte negli scambi con la Russia hanno inevitabilmente spinto verso l’alto i prezzi dei mercati energetici (in particolare trainati dalle quotazioni del gas, mercato che ha sofferto dei restringimenti delle forniture russe e della complicità speculativa che ha operato alla borsa di Amsterdam) e agroalimentari. A questi fattori vanno comunque associati altre non meno importanti cause come la forte liquidità monetaria immessa dalle Banche Centrali per sostenere le famiglie e le imprese durante la pandemia e i ripetuti blocchi delle produzioni e della distribuzione dei prodotti intermedi e finali (si pensi al fermo del mercato dei microchips) nonché l’immediata impennata dei costi dello spostamento delle merci (per il 90% è trasporto marittimo, per cui si è assistito all’impennata dei costi del tempo-nave, del nolo container, dei servizi portuali, ecc.)

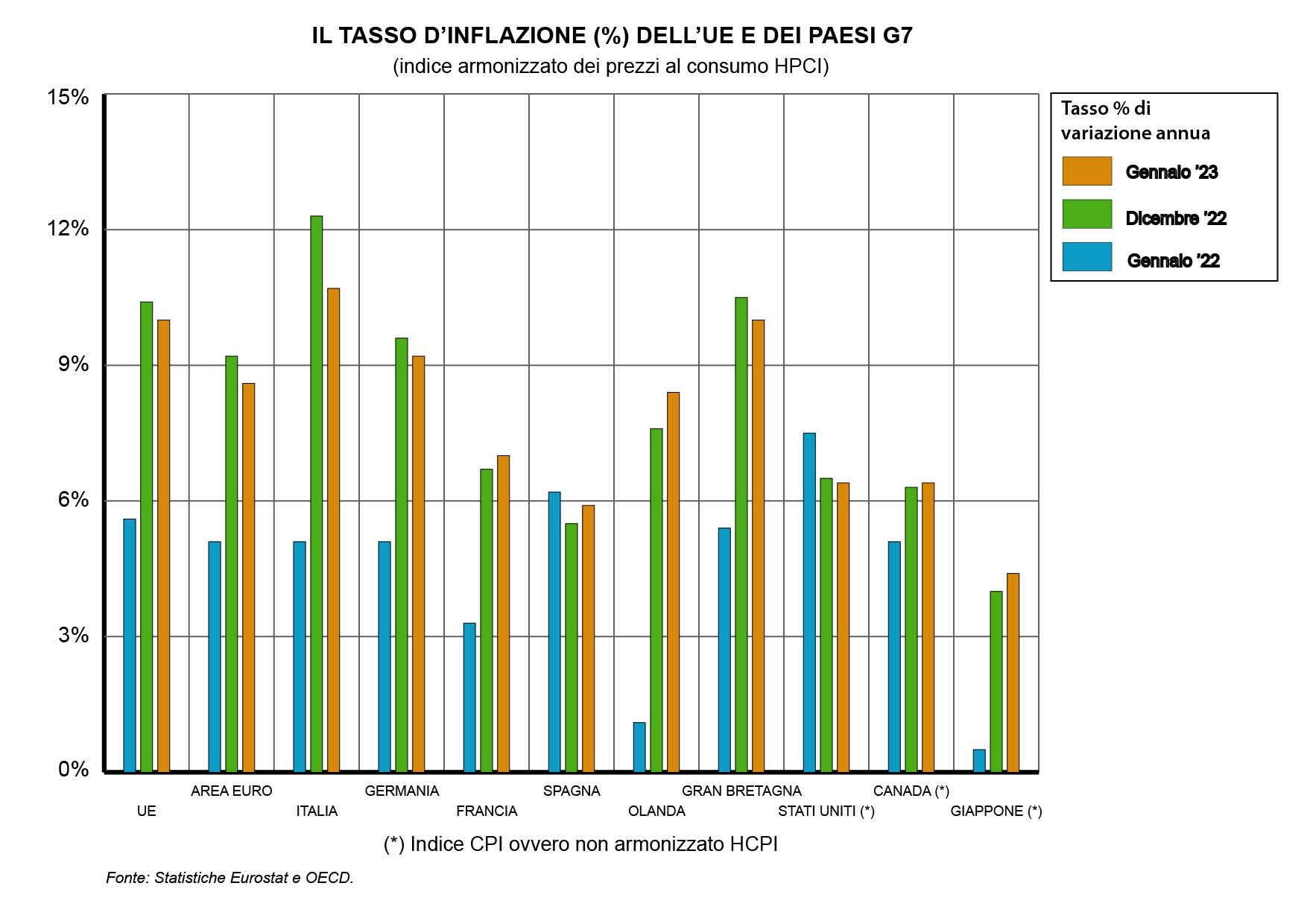

L’indice armonizzato dei prezzi al consumo (IPCA), nell’UE, è passato quindi nel corso del 2022 dal 5,6% (gen ’22) al 10,4%di fine anno (dic ’22) (cfr. la Tab.1). Il fenomeno non ha comunque interessato solo i paesi europei: negli Stati Uniti, ad esempio, il picco si è semmai verificato con un certo anticipo (dal 7,5% al 6,5% da gen a dic, dopo aver superato i 9 punti a metà anno). Ciò è riconducibile alle diverse causali dell’inflazione: in Europa è stato il settore energetico a svolgere la funzione di traino mentre negli US ha giocato un ruolo maggiore il più tempestivo flusso monetario di sostegno immesso e la carenza di manodopera di cui ha sofferto l’economia statunitense nella fase di accelerazione post-uscita dal Covid. In sostanza, non c’è stato un veloce recupero della mobilità del lavoro, caratteristica di quell’economia, fermo restando che un ruolo non secondario è stato anche svolto dal severo blocco dell’immigrazione imposto dalla Presidenza Trump e poi mantenuto da quella Biden. Una delle componenti maggiormente impulsive sul livello dei prezzi in US è stata difatti la crescita dei livelli salariali della componente di manodopera non specializzata e meno qualificata.

Non da ultimo, ma questo è un elemento che vale per tutti i paesi grandi trasformatori industriali, hanno operato i “colli di bottiglia” che le clausure pandemiche hanno generato sull’operatività della logistica, con i conseguenti ritardi delle risposte agli ordinativi di fornitura di materie prime, intermedie e merci finali.

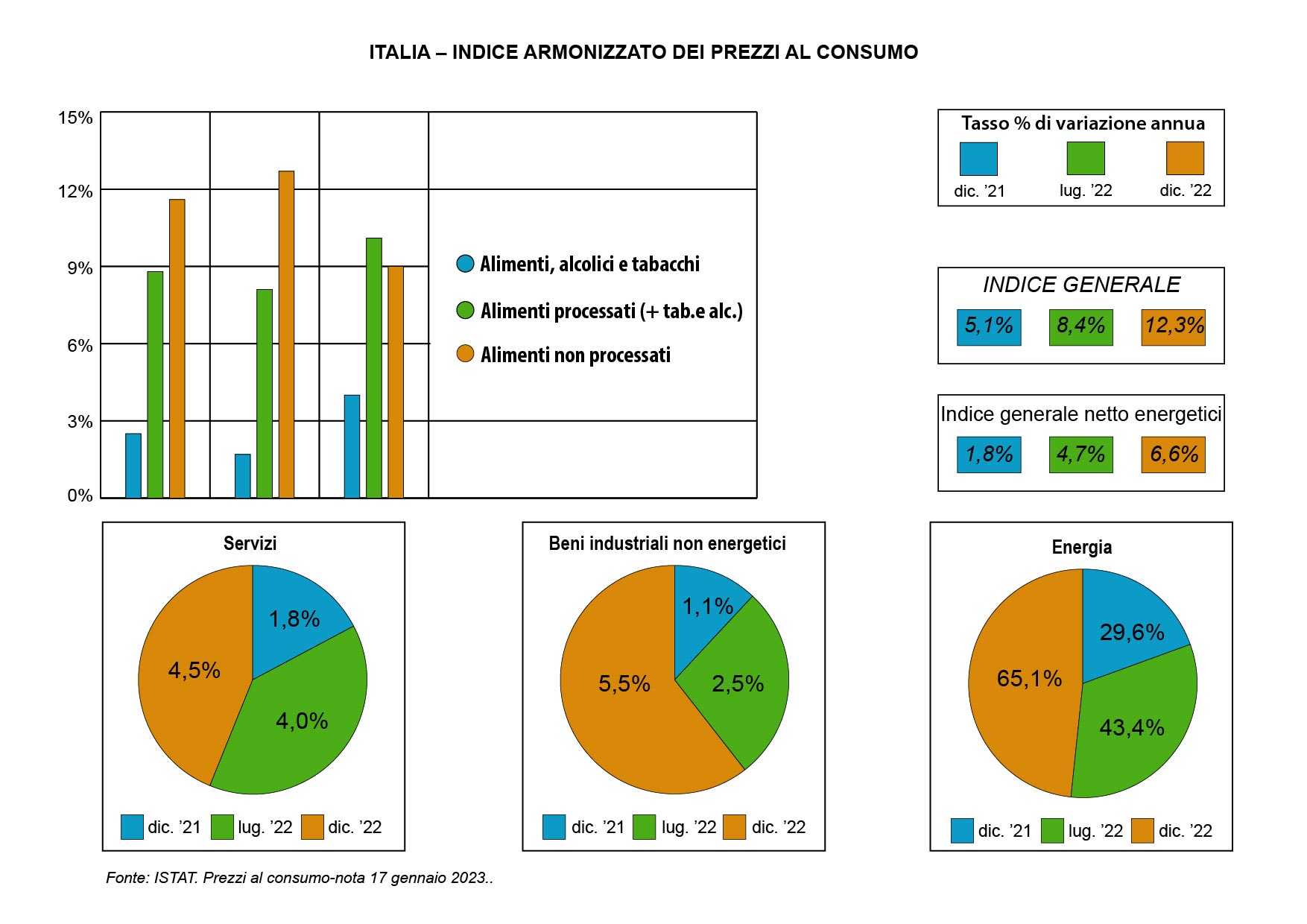

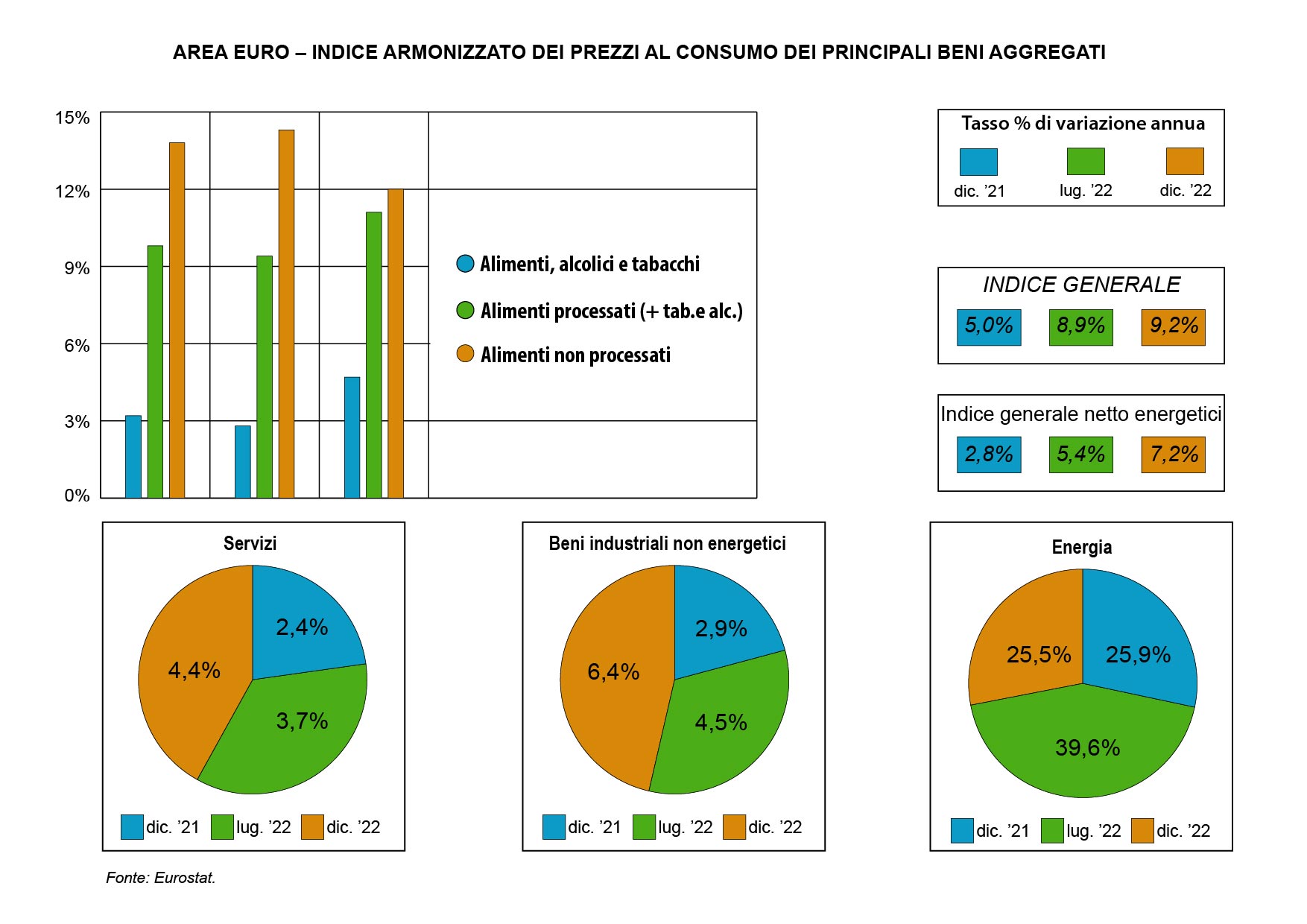

In Europa invece è nettamente marcato il ruolo svolto soprattutto dai prodotti energetici (beni che rappresentano poco più del 10% del paniere complessivo). Nella Tab.2 sono evidenziate le variazioni rilevate per i diversi aggregati di prodotto (nello specifico si fa riferimento all’area Euro).